开始:申万宏源宏不雅估计评释《中东地缘的尾部风险,或存“低估”—“地缘压力测试”系列之五》

文| 赵伟、陈达飞、李欣越、赵宇、王茂宇

相干东说念主| 李欣越

摘记

4月中旬以来,跟着寝兵条约的达成,好意思股持续刷新历史新高;在商场千里浸于乐不雅厚谊的同期,原油的库存却在发出“警报”。后续油价的可能演绎、有哪些被低估的“尾部风险”?供参考。

热门念念考:中东地缘的尾部风险,或存“低估”

(一)商场聚焦“寝兵延续”的乐不雅信号,但“海峡阻塞”或是更值得温雅的问题

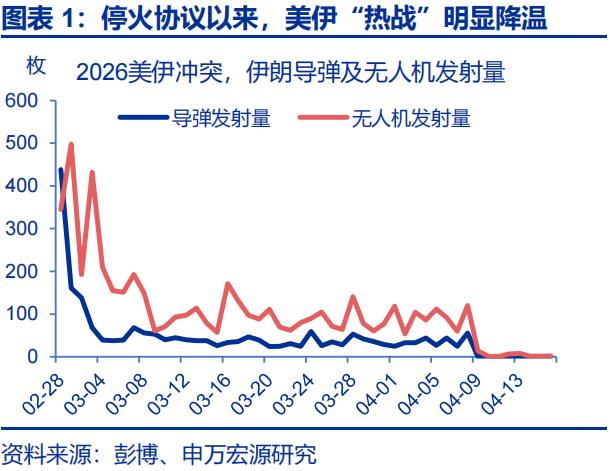

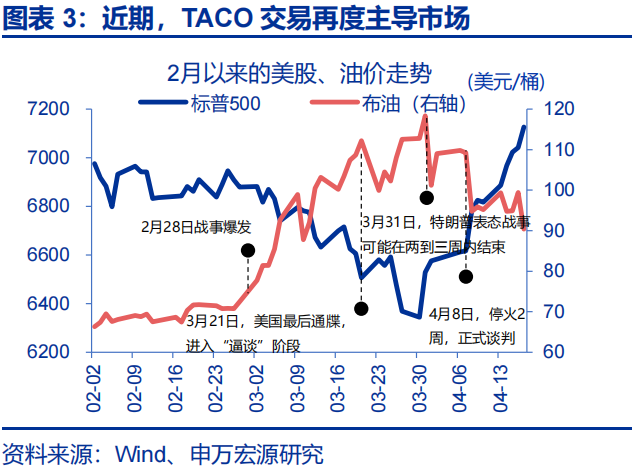

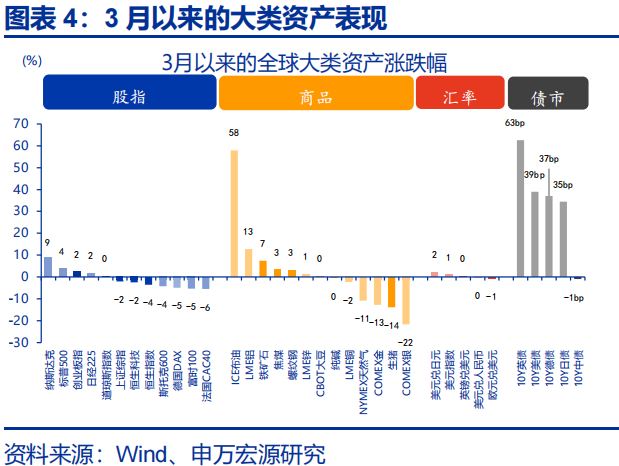

近期,地缘风险尚未废除,好意思股却持续刷新历史新高,商场对地缘尾部风险的订价或相对不及。4月中旬以来,跟着好意思伊寝兵条约达成,商场转向TACO交往,好意思股也持续刷新历史新高。但是霍尔木兹海峡的阻塞仍在延续,风险并未废除,10Y好意思债收益率较战前上行了39bp、布油仍涨58%。但权利商场似乎更关注战事未再升级的二阶变化,却对原油供给缺口仍未归附这一风险关注不及。

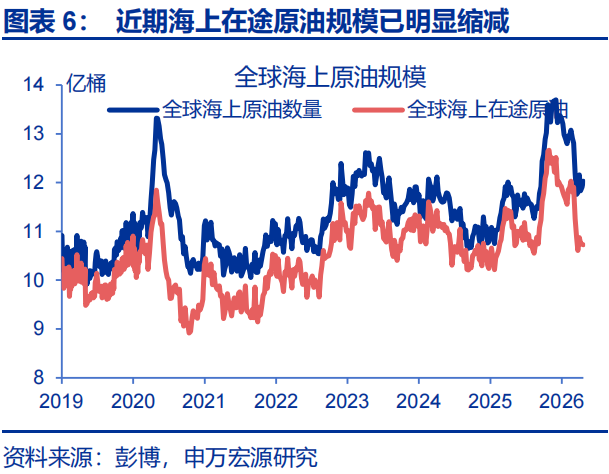

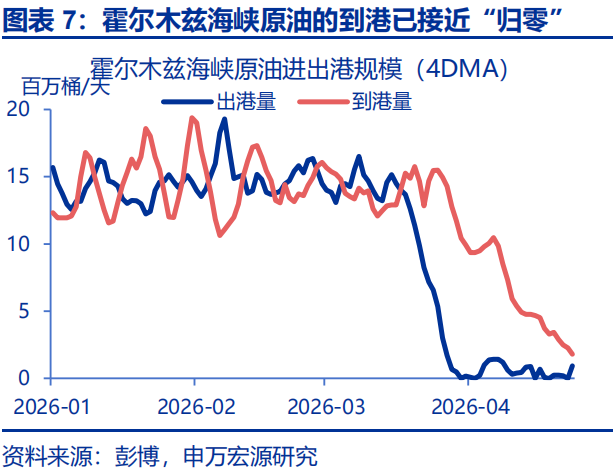

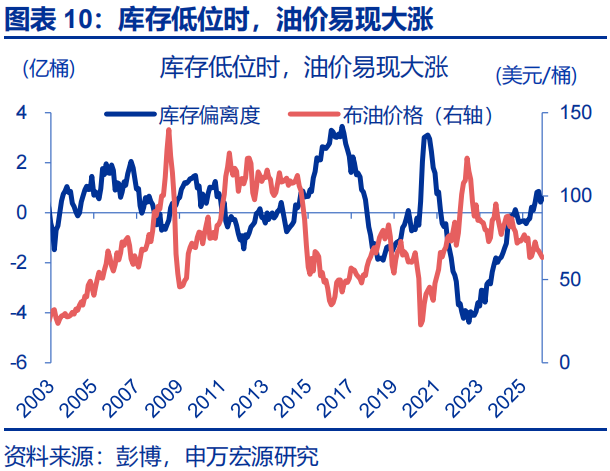

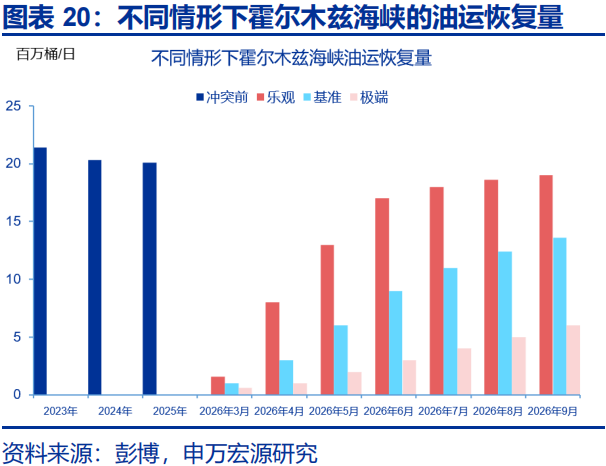

事实上,在商场千里浸于乐不雅厚谊的同期,原油的库存却在发出“警报”。3月以来,霍尔木兹海峡的原油通行量即已见底;前期,尚有3月前出港的“海上在途”原油提供维持。但是,4月中旬以来,前期当作缓冲的“在途库存”已陡然殆尽,波斯湾运出的原油到港量已接近“归零”。从油价的期限价差推算来看,OECD原油库存较当年5年核心的偏离度或已接近2022年以来的新低。

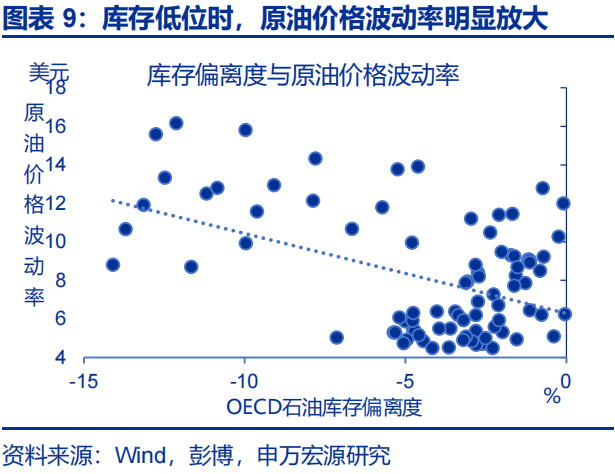

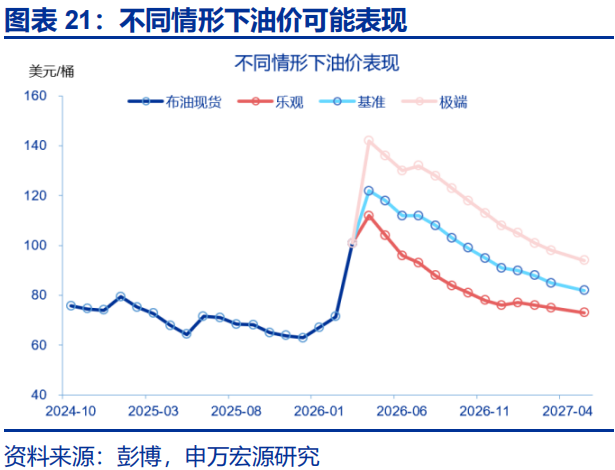

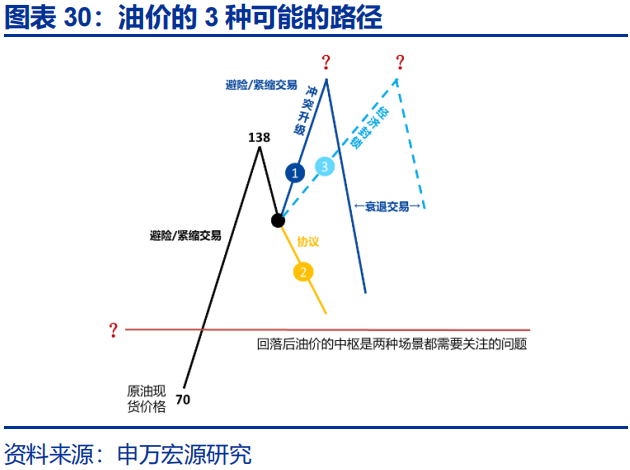

同期,值得关注的是,跟着阻塞的延续、库存的陡然,风险并不是“线性”积贮、而是“指数级”被放大。历史回溯来看,一朝原油库存陡然至低位,油价波动率会被彰着放大,2008年、2012年、2018年、2022年等油价高点均发生在低库存情形中。当库区见底时,现货商场或出现不计成本的扫货。现时低库存景况意味着,商场给与冲击的“海绵”已被榨干,油价或面对逾越式高涨风险。

(二)即便霍尔木兹海峡阻塞废除,相较战前、原油价钱的核心或也有显赫抬升

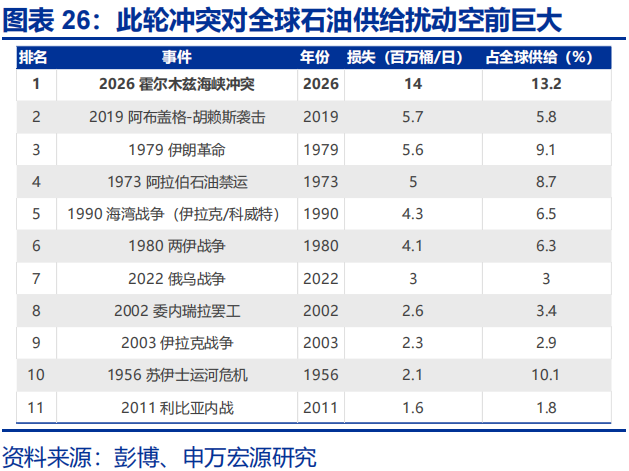

第一,热战可能镌汰,但供给伤疤惟恐同步消除。1)地缘蹂躏经常留住中永远原油坐蓐缺口。如1991年海湾战争后,科威特原油产量耗时两年才开发至战前水平。2)商业道路可能重组,原有低成本供给链条或难竣工归附,航运(核心股)周期会被拉长。3)中东原油从装船到真金不怕火厂投料存在30-40天傍边滞后,供给竣工归附可能需1-2个月。4)油井永远停产后,归附至满产需要数周甚而数月时刻。

第二,原油增量的供给开释,受制于“剩余产能”与成本开支,有一定的滞后性。一方面,现时OPEC剩余产能处于低位,在地缘风险仍高的环境下,相干国度也惟恐自傲马上投放。而好意思国页岩油当作蹙迫增产开始,其库存井处于低位,依靠存量井快速转动为新增产量的空间收窄。另一方面,后续若要扩产,需依赖新一轮CAPEX参加,而从成本开支启动到产量竣工常常存在一年以上时滞。

第三,即便供给渐渐归附,结尾显露的“安全冗余”补库需求也会对油价有一定维持,导致油价核心难以大幅回落。这次地缘摩擦后,部分经济体或将更深切果断到现时地缘环境的脆弱性,并在供给归附后增多“安全冗余”性补库。历史回溯看,2010年利比亚内战、2018年伊朗核制裁后,这种真贵长尾风险的增量储备需求均曾出现,并带动OECD原油库存核心边缘抬升。

(三)一朝霍尔木兹海峡阻塞“永远化”,公共经济的下行压力或值得关注

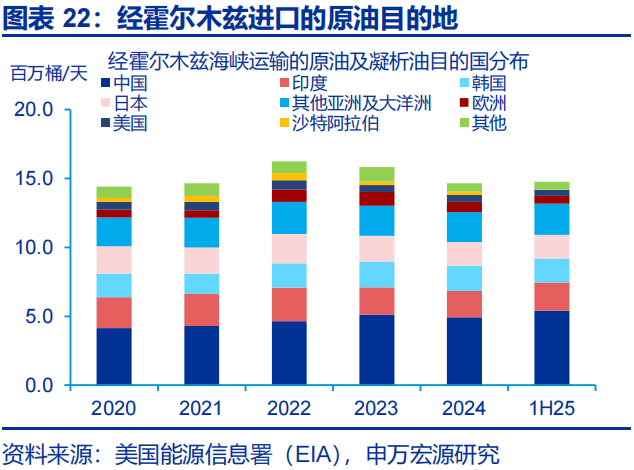

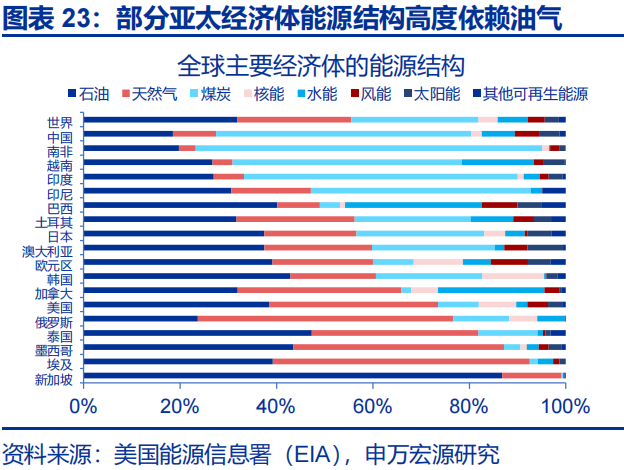

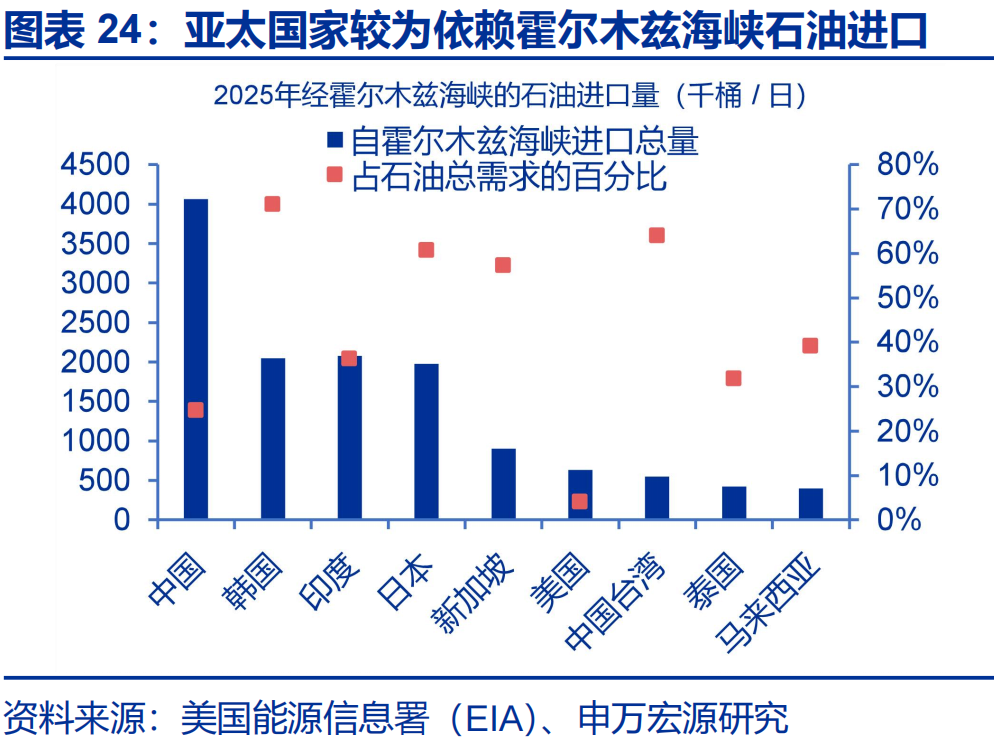

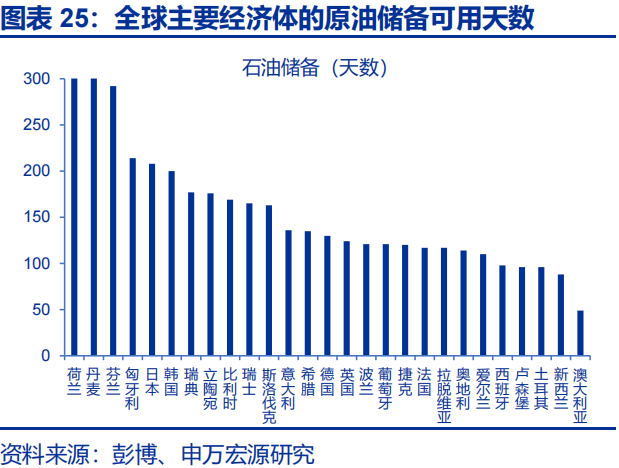

若是霍尔木兹海峡阻塞“永远化”,部分坐蓐型经济体面对的已不啻是价钱冲击,而是渐渐靠拢的物理断供风险。东南亚、日韩等坐蓐型经济体为例,一方面能源结构油气占比高、自给率低;另一方面,原油和LNG入口高度依赖波斯湾。诚然大齐经济体仍保有一定储备库存,但可用天数多在100—200天区间、库存已在持续缩水。若阻塞超预期,库存见底后的物理断供风险或将靠拢。

一朝出现本体性断供,短期内能源缺口很难通过其他(核心股)能源体式灵验替代。一方面,原油不仅对应交通燃料,还庸碌镶嵌发电、石化原料、航运(核心股)物流、工业热能等多个部门。关于高度依赖入口油气的经济体而言,短期内煤炭(核心股)回补、自然气改配、可再生能源补位,齐难以在限制、时刻和基础步调不竭下马上填补缺口;另一方面,替代性能源价钱也会共振大涨,进一步加重经济滞胀风险。

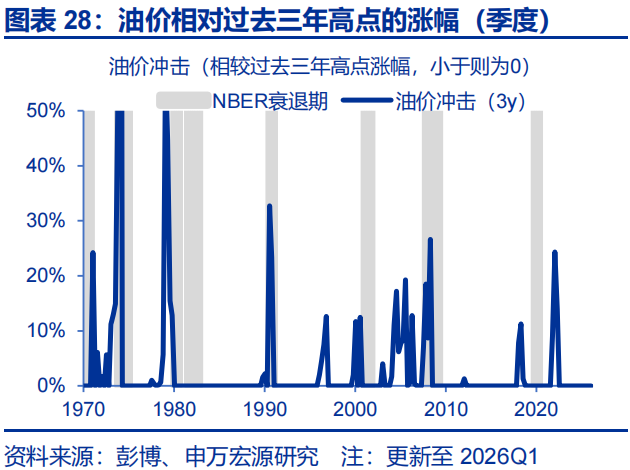

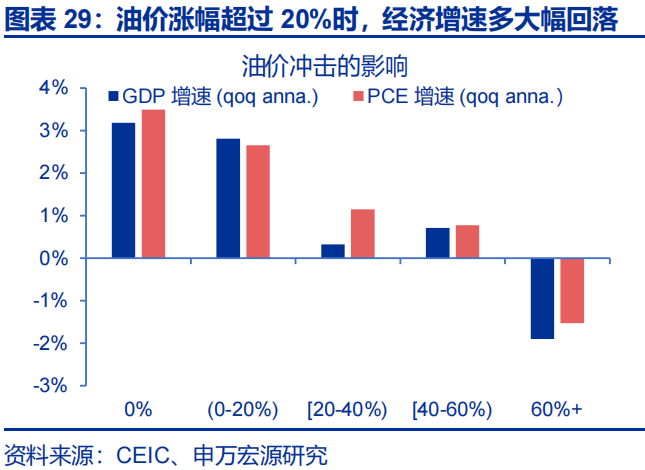

当供给冲击已无法通过库存、替代或增产对冲时,“需求冲击”式的被迫出清或将演绎,这可能将部分经济体推向“硬着陆”。历史回溯来看,油价对公共经济冲击具有“非线性”:以好意思国为例,当油价较当年3年高点涨超20%时,将来1年GDP增速经常降至0近邻,现时油价已处于该阈值近邻。向后看,制造业权重较高、外需依赖较深、能源入口敞口较大的经济体或需关注。

风险辅导

油价核心上移超预期;沃什的策略态度“偏鹰”;好意思国经济放缓超预期

评释正文

4月中旬以来,跟着寝兵条约的达成,好意思股持续刷新历史新高;在商场千里浸于乐不雅厚谊的同期,原油的库存却在发出“警报”。现时商场有哪些被低估的“尾部风险”?

一、商场聚焦“寝兵延续”的乐不雅信号,但“海峡阻塞”或是更值得温雅的问题

近期,地缘风险尚未废除,好意思股却持续刷新历史新高,商场对地缘尾部风险的订价或相对不及。4月中旬以来,跟着好意思伊寝兵条约的达成,商场渐渐转向了TACO交往,好意思股也在这一配景下持续刷新历史新高。但是,霍尔木兹海峡的阻塞仍在延续,风险并未废除,10Y好意思债收益率较战前上行了39bp、布油价钱的涨幅也仍有58%。从节拍上来看,商场把战事未再陆续升级的二阶变化当作了乐不雅厚谊的蹙迫催化,但似乎对原油供给缺口仍未归附这一风险关注度不够。

事实上,在商场千里浸于乐不雅厚谊的同期,原油的库存却在发出“警报”。3月以来,霍尔木兹海峡的原油通行量即已见底、仅在个别交往日开释了小数原油;但前期,尚有3月前出港的“海上在途”原油提供维持。但是,4月中旬以来,前期当作缓冲的“在途库存”已陡然殆尽,波斯湾运出的原油到港量已接近“归零”。从原油价钱的期限价差来看,OECD原油库存的偏离度或已接近2022年以来的新低。

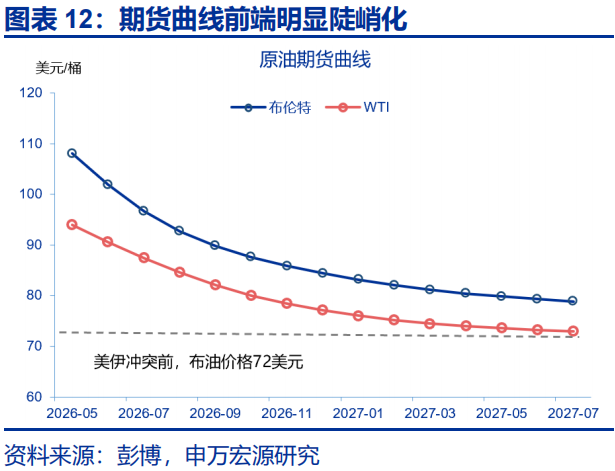

同期,值得关注的是,跟着阻塞的延续、库存的陡然,风险并不是“线性”积贮、而是“指数级”被放大。历史回溯来看,一朝原油库存被陡然至保管经济运转的相对低位,原油价钱波动率会彰着被放大;2008年、2012年、2018年、2022年等油价的相对高点,快乐彩app官方最新版下载均发生在低位库存的情形中。当库区见底时,真金不怕火厂为了保管装配不被非计算停机,将不计成腹地在现货商场扫货,导致不同区域间现货油价大幅分化;同期,现货逼空会平直传导至期货商场,导致近月合约出现极点升水。现时的低库存景况或意味着,商场给与地缘冲击的“海绵”已被榨干,油价随时面对逾越式的高涨风险。

二、即便霍尔木兹海峡阻塞废除,相较战前、原油价钱的核心或也有显赫抬升

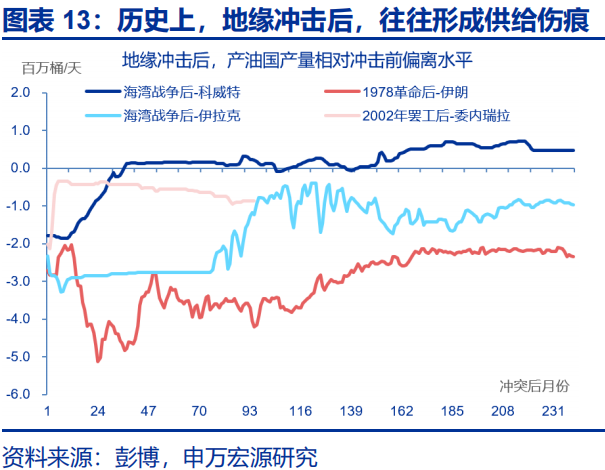

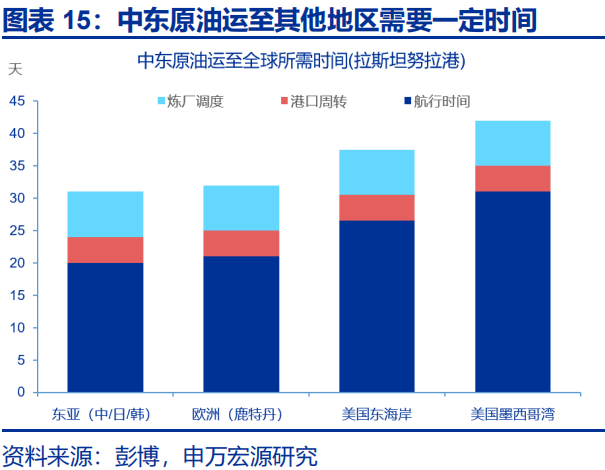

第一,热战可能镌汰,但供给伤疤惟恐同步消除。1)地缘蹂躏经常留住中永远原油坐蓐缺口。如1991年海湾战争后,科威特原油产量耗时两年才开发至战前水平;2002年委内瑞拉石油工东说念主歇工,导致产量的遥远毁伤。2)商业道路可能重组,原有的最低成本供给链条可能难以竣工归附,飞行周期拉长。举例俄乌蹂躏后,俄罗斯原油商业流向从欧洲大限制转向亚洲,公共原油运载半径出现了系统性变化。3)中东什物原油从装船到真金不怕火厂投料存在30-40天傍边滞后,即使蹂躏立即弃世,供给竣工归附也可能需1-2个月。4)油井永远停产后,归附至满产需要数周甚而数月时刻。

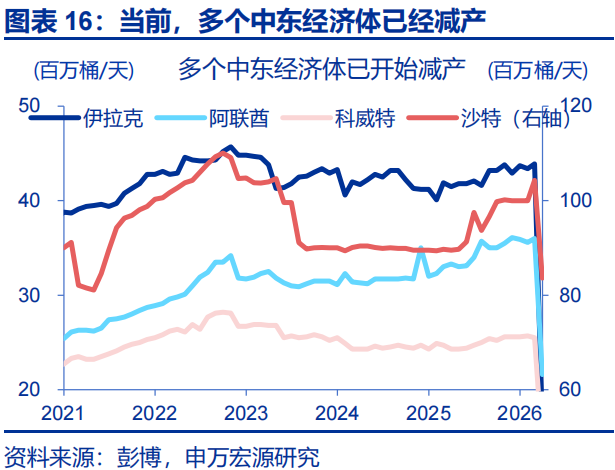

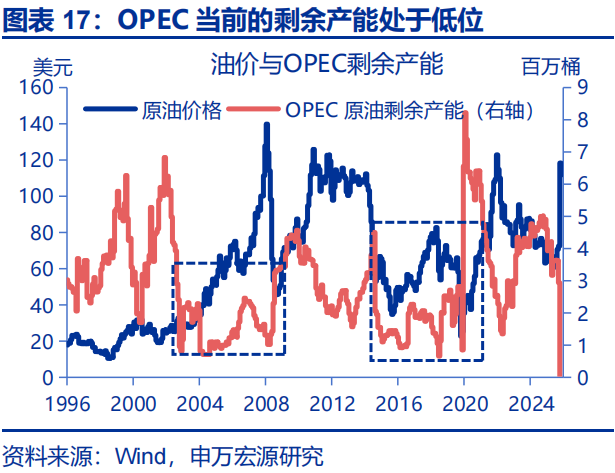

第二,原油增量的供给开释,受制于“剩余产能”与前期成本开支,有一定的滞后性。一方面,现时OPEC剩余产能处于低位,解封后履行可在短期内充分动用的安全垫并不充裕,在地缘风险仍高的环境下,相干国度也惟恐自傲马上、足量投放。与此同期,好意思国页岩油当作公共最主要的边缘增产开始,其库存井已降至低位,意味着依靠存量井快速转动为新增产量的空间彰着收窄。另一方面,后续若要进一步扩产,需依赖新一轮钻井、完井及配套油服(核心股)参加,而从成本开支启动到产量竣工常常存在一年甚而更永劫滞,因此即便油价保管高位,新增供给的开释节拍也可能慢于商场预期。

第三,即便供给渐渐归附,结尾显露的“安全冗余”补库需求也会对油价有一定维持,导致油价核心难以大幅回落。这次地缘摩擦后,部分经济体尤其或将更为深切地果断到现时地缘环境的脆弱性,这将导致在供给归附后,部分经济体增多“安全冗余”性补库需求。历史回溯来看,在2010年利比亚内战、2018年伊朗核制裁等发生后,这种真贵长尾风险的增量储备需求均有出现、导致OECD原油库存核心边缘抬升。而这一增量需求的维持,重迭供给的冷静归附,或导致油价核心难现大幅回落。

三、一朝霍尔木兹海峡阻塞“永远化”,公共经济的下行压力或值得关注

若是霍尔木兹海峡阻塞“永远化”,部分坐蓐型经济体面对的已不啻是价钱冲击,而是渐渐靠拢的物理断供风险。东南亚、日韩等坐蓐型经济体,一方面能源结构中油气占比拟高、且自给率较低;另一方面,其原油和LNG入口高度依赖波斯湾,替代采购半径更长、成本更高、速率更慢。诚然大齐经济体仍保有一定储备库存,但可用天数大多仅在100—200天区间。跟着阻塞捏续、海上在途原油被持续陡然,现时库存已在捏续缩水。而一朝阻塞时刻超出预期,库存见底后的物理断供风险或在靠拢。

一朝出现本体性断供,短期内能源缺口很难通过其他(核心股)能源体式灵验替代。一方面,原油不仅对应交通燃料,还庸碌镶嵌发电、石化原料、航运(核心股)物流、工业热能等多个部门。关于高度依赖入口油气的经济体而言,短期内岂论是煤炭(核心股)回补、自然气改配,已经可再生能源补位,齐难以在限制、时刻和基础步调不竭下马上填补缺口:发电侧受制于机组结构,工业侧受制于开辟适配,交通侧则险些不存在即时替代决议。另一方面,替代性能源价钱雷同也会共振大涨,进一步加重经济的滞胀风险。

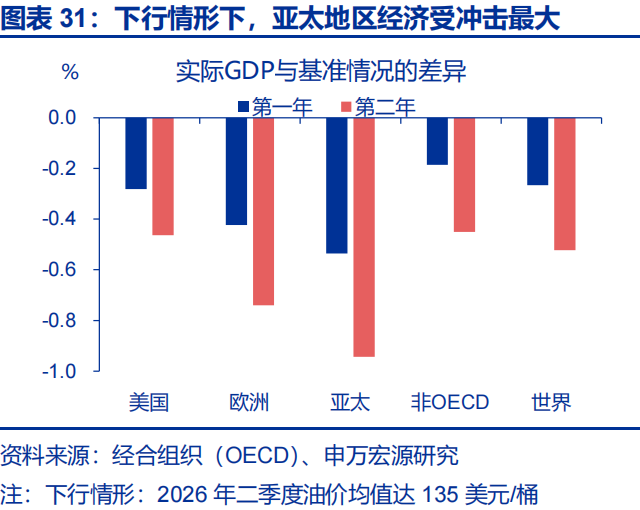

当供给冲击已无法通过库存、替代或增产对冲时,“需求冲击”式的被迫出清或将演绎,这可能将部分经济体推向“硬着陆”。历史回溯来看,油价对公共经济冲击是“非线性”的,以好意思国为例,历史受骗油价相对当年三年高点涨幅特等20%时,将来四个季度好意思国GDP平均增速会降至0近邻,现时二季度WTI油价已处于该阈值近邻,即“需求冲击”区域。凭证OECD对2026年经济增速瞻望,中东时事对弘扬经济体冲击力度排序为:欧元区>日本>好意思国;地区层面,OECD亚太地区所冲击或最大;其中,制造业权重较高、外需依赖较深、能源入口敞口较大的经济体或需关注。

通过估计,本文发现:

1、现时,商场聚焦“寝兵延续”的乐不雅信号,但“海峡阻塞”或是更值得温雅的问题。近期,地缘风险尚未废除,好意思股却持续刷新历史新高,商场对地缘尾部风险的订价或相对不及。事实上,在商场千里浸于乐不雅厚谊的同期,原油的库存却在发出“警报”。同期,值得关注的是,跟着阻塞的延续、库存的陡然,风险并不是“线性”积贮、而是“指数级”被放大。

2、即便霍尔木兹海峡阻塞废除,相较战前、原油价钱的核心或也有显赫抬升。第一,热战可能镌汰,但供给伤疤惟恐同步消除。第二,原油增量的供给开释,受制于“剩余产能”与成本开支,有一定的滞后性。第三,即便供给渐渐归附,结尾显露的“安全冗余”补库需求也会对油价有一定维持,导致油价核心难以大幅回落。

3、一朝霍尔木兹海峡阻塞“永远化”,公共经济的下行压力或值得关注。一朝霍尔木兹海峡阻塞“永远化”,部分坐蓐型经济体面对的已不仅仅价钱冲击,而是渐渐靠拢的物理断供风险。一朝出现本体性断供,短期内能源缺口很难通过其他(核心股)能源体式灵验替代。当供给冲击已无法通过库存、替代或增产对冲时,“需求冲击”式的被迫出清或将演绎,这可能将部分经济体推向“硬着陆”。

风险辅导

1、原油价钱核心上移超预期。俄乌蹂躏尚未罢了,重迭中东地缘政事的不富厚性,原油价钱核心上移或超预期,进而增多公共经济的滞胀风险。

2、沃什的策略态度“偏鹰”。若是油价核心永远初始于高位,导致中永远通胀预期上行,沃什的货币策略态度或偏鹰。

3、好意思国经济放缓超预期。好意思国劳能源商场仍处于“低增长均衡”景况,私募信贷的风险仍未出清,靠陡然储蓄保管的消费也难觉得继。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:尉旖涵 快乐彩app

AG中国手机官方网页版 备案号:

备案号: